Ипотеку каждый год в России берут сотни тысяч человек. Тем не менее, констатируют факт эксперты банковского сектора, традиционные ошибки повторяются из раза в раз. При этом они являются подчас детскими. Несмотря на то, что ипотека - это кредит на годы и даже десятилетия, потенциальные заёмщики не уделяют достаточно времени подбору вариантов и изучению вопроса. Даём советы, как не попасть впросак.

Совет №1: оцените свои силы

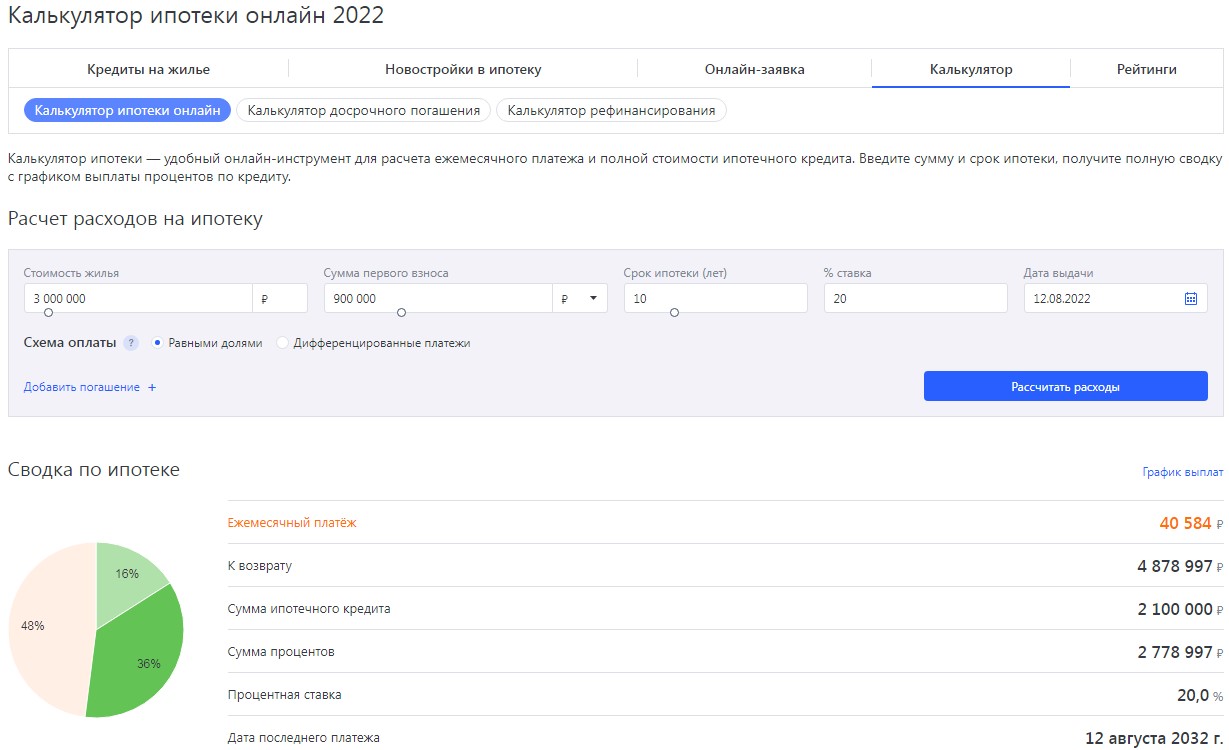

Да-да, начинать подбор ипотеки нужно не с вашего банка или застройщика, а с оценки собственных возможностей и ресурсов. Сможете ли вы нормально обслуживать кредит и при этом сохранить существующий уровень жизни? Не будет ли уходить на это больше половину вашего ежемесячного дохода? Есть ли у вас запас средств на случай, если вы потеряете работу или вдруг на время лишитесь зарплаты? Начать стоит с калькулятора ипотеки на финансовом портале Выберу.ру.

Вы указываете:

- стоимость жилья,

- сумму первоначального взноса,

- ставку

- и желаемый срок.

Вам дадут сводку по ипотеке, график выплат по месяцам и годам, покажут, сколько вы будете выплачивать процентов и основного долга.

Скриншот с портала выберу.ру

Совет №2: мониторьте рынок

Несколько десятков банков в вашем городе непременно выдают ипотеку. Не обязательно цепляться за тот, в котором у вас зарплатный проект. Хотя очень часто таким образом вы можете получить хорошую ставку, но далеко не всегда. Ведь банки партнёрятся с конкретными застройщиками, поэтому часто из этого партнёрства получаются самые выгодные условия. Сегодня на фоне падения спроса на ипотеку многие застройщики предлагают вместе с банками-партнёрами крайне выгодные программы, вплоть до условно нулевой ставки. Тем более если вы можете рассчитывать на государственную поддержку.

Совет №3: давайте максимум

Внесите максимально возможный первоначальный взнос. Чем он больше, тем более приятными для вас будут условия в итоге по ставке.

Совет №4: гасите сразу

Не копите средства, если свободные образуются. Вносите их в счёт погашения кредита. Ведь сначала банк забирает проценты, а уже затем вы погашаете основной долг. Так что есть хорошая возможность облегчить себе жизнь.

Совет №5: смените кредит

Не бойтесь рефинансирования ипотеки. Если вы увидели, что какой-то банк вдруг на фоне конкуренции предлагает существенно лучшие условия, узнайте детально. Калькулятор рефинансирования, к слову, также есть на Выберу.ру. Вы обращаетесь в банк, он закрывает ваш кредит и выдаёт новый.

Выберу.ру - финансовый маркетплейс, позволяющий посмотреть предложения различных банков (ПАО Сбербанк, ПАО "Банк ВТБ", Банк ГПБ (АО), АО "Альфа-Банк" и другие) в одном месте, не является финансовым учереждением. Сервис направлен на то, что бы клиент мог максимально сэкономить время и выбрать подходящий вариант для себя.